В этой статье я расскажу про все основные опасности связанные с пластиковыми картами, а так же как им противостоять.

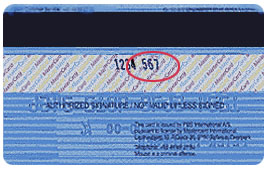

1. Номер карты, CVC-код и другие данные с карты

Зная такие данные как Номер карты, CVC-код, имя владельца и срок действия можно произвести оплату в интернете. У многих банков для проверки операции приходит смс-код, но есть исключения, такие сайты как Booking.com или Amazon, где оплата происходит сразу. Если Вы часто используете карту, то данные Вашей карты может запомнить продавцев или официант в кафе. Но можно легко обезопасить себя от этого – возьмите Вашу карту и сотрите 3 цифры на белой полоске на задней стороне карты. Естественно предворительно запомните их.

2. Сниферы и клавиатурные накладки

При пополнении или снятии денег через банкомат обращайте внимание на наличие посторонних предметов в картоприемнике и на клавиатуре. Мошенники вставляют приспособления для считывания данных вставленных карт и получения их пин-кода. После этого они делают копию Вашей карты и снимают деньги в другом городе. Опротестовать такие транзакции очень сложно.

3. Крупные суммы на карте

Для большей безопасности не храните на карте большую сумму. У многих банков можно создать внутренний счет, с которого можно перекидывать деньги на карту и обратно. Даже если Вами займуться мошенники они не смогут снять деньги с внутреннего счета.

Читать полностью